[양도세 7탄] 부동산 보유 기간에 따른 장기보유특별공제 계산하기

장기보유특별공제를 적용한 양도세 계산법

오늘은 줄여서 '장특공'이라고도 부르는 부동산 장기보유특별공제에 대해 알아보겠습니다.

이전 편에서 공동명의 양도세 계산 방법을 시작으로 필요경비를 적용한 양도세 계산법을 알려드렸습니다.

오늘 말씀드리는 장기보유특별공제까지 적용하시면 일반적인 양도세 계산은 혼자서도 하실 수 있으실 거라 생각합니다.

오늘 제가 설명드리는 장기보유특별공제에는 두 가지 조건이 있습니다.

(조건 1) 2 주택 이상 보유한 상황

(조건 2) 양도하고자 하는 주택을 3년 이상 보유한 경우입니다.

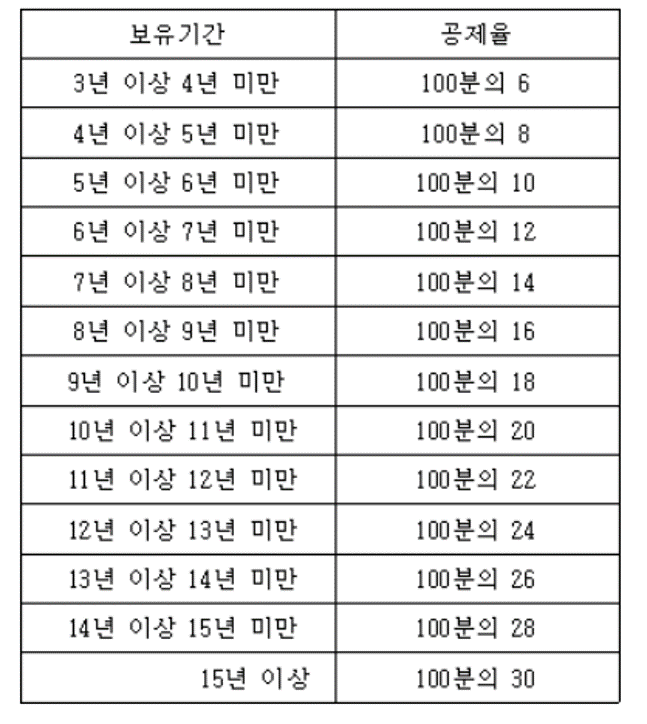

1. 보유기간별 장기보유특별공제율 알아보기

장기보유특별공제이니 말 그대로 오래 보유할수록 인센티브가 있어야겠죠?

그래서 보유기간별로 장기보유특별공제율은 차이가 있습니다.

이는 「소득세법」제95조(양도소득금액)를 보면 확인할 수 있습니다.

최소 3년 이상 부동산을 보유한 경우, 양도세를 줄일 수 있다는 것이죠.

위의 표는 2 주택자 이상인 경우 적용되는 장기보유특별공제율입니다.

1 주택자가 양도세를 내는 경우(양도금액 12억 원 이상, '21.12.8. 이후 매도분부터) 장기보유특별공제율은 위 표와 차이가 있으므로 해당 공제율을 확인하고 싶으시다면 「소득세법」제95조에 함께 위 표와 함께 제시된 공제율을 참고하시기 바랍니다.

그럼 해당 장특공을 어떻게 적용하는지 계산 사례를 통해 알아봐야겠죠?

2. 장기보유특별공제를 적용한 양도소득세 계산법

몇 가지 조건을 가정한 후, 장기보유특별공제를 적용한 양도소득세 계산법을 사례를 통해 알아보겠습니다.

- 취득가액: 3억원

- 양도가액: 5억원

- 필요경비: 2천만원

- 명의구분: 단독명의

- 기본공제(250만원): 적용 가능

- 보유기간: 4년 2개월(공제율 8%)

| 구분 | 금액 |

| 양도가액 | 50,000만원 |

| (-) 취득가액 | 30,000만원 |

| (-) 필요경비 | 2,000만원 |

| 시세차익 | 18,000만원 |

| (-) 장기보유특별공제(8%) | 18,000만원*0.08=1,440만원 |

| (-) 기본공제 | 250만원 |

| (=) 과세표준 | 16,310만원 |

| (x) 적용세율 | 38%(1.5억원 초과 3억원 이하) |

| (-) 누진공제 | 6,197만원 |

| (=) 양도소득세 | 1,940만원 |

순서별로 설명드리겠습니다.

가. 양도가액에서 취득가액과 필요경비를 제한 시세차익(18,000만원)에서 장기보유특별공제율(8%)을 곱한 금액(1,440만원)을 뺍니다.

나. 당해연도 기본공제를 한 번도 사용하지 않았을 때 250만원을 더 제하면 과세표준액이 나오게 됩니다.

다. 과세표준액에 따른 세율(38%)을 적용하여 세율적용금액(16,310만원*0.38)을 구한 뒤, 세율에 따른 누진공제액을 최종적으로 제하면 양도소득세가 산출됩니다.

3. 장기보유특별공제를 적용한 양도소득세 정리

[양도세 2탄]에서 동일 조건으로 장기보유특별공제를 적용하지 않은 양도세를 계산했었지요.

그때 지방세 10% 미포함한 양도세가 4,805만원이었으니 이번 장특공 적용을 통해 약 540만원 가량을 세이브한 것입니다.

보유기간이 더 길었다면 양도세를 더 줄일 수 있었겠네요. 하지만... 장특공으로 아낀 금액 보유세(재산세 등)로 내야 하니.. 결국 또이또이인 듯합니다. 보유세를 많이 냈으니 이를 감안하여 장특공에서 세금을 줄여주는 느낌이랄까요?

요즘 참 매도가 어려운 시기입니다. 어쩔 수 없이 전월세로 돌리시는 분들은 향후 매도 시 장기보유특별공제 꼭 챙기시기 바랍니다.

어젯밤에 글을 올리려니 임시저장도 안 되고 탑재도 안 되는 상황에서 한글 문서로 글을 옮겼다가 다시 붙였더니.... 다른 글까지도 노출이 안 되는 상황이 돼버렸네요. 제가 쓴 글임에도 옮기는 과정에서 다른 글을 복제했다고 판단하나 봅니다.. 그래서 급히 글을 지웠다가 다시 올려봅니다.

또 좋은 정보로 찾아뵙겠습니다.

감사합니다!